Beleggen in vastgoed: hoe kan je investeren in vastgoed?

Beleggen in vastgoed kan erg aantrekkelijk zijn. Met de lage spaarrentes weet je zeker dat je geld verliest en dat je vermogen langzaam krimpt. Tegelijkertijd heeft de woningmarkt het op de lange termijn altijd goed gedaan. Dit is niet zo gek, wanneer je bedenkt dat iedereen een plek nodig heeft om te wonen. In dit artikel bekijken we hoe je het beste kunt investeren in vastgoed.

Waarom zou je in vastgoed moeten investeren?

Voordat we bekijken hoe je in vastgoed kunt beleggen, bespreken we waarom het zo aantrekkelijk kan zijn om in vastgoed te investeren. Je profiteert met een belegging in vastgoed van dubbel rendement en je kan ook een hefboom toepassen. Bovendien is vastgoed een goede bescherming tegen inflatie en met de groeiende huurmarkt is de kans groot dat je investering op de lange termijn meer waard wordt.

Je ontvangt dubbel rendement

Het dubbele rendement maakt beleggen in vastgoed erg interessant. De eerste manier waarop je winst kunt maken met vastgoed, is doordat er meerwaarde ontstaat. Op de lange termijn stijgen de prijzen van vastgoed. Dit komt doordat de vraag naar woningen alleen maar toeneemt. Wanneer je de woning op een later moment verkoopt, behaal je hier een mooi rendement op.

Je ontvangt daarnaast ook nog rendement in de vorm van huur. Hierdoor kan je ook op de korte termijn een goed resultaat behalen met een vastgoed investering. Je kunt de huur gebruiken om voor het onderhoud van het vastgoedobject te betalen en om de financieringskosten te betalen. Wanneer je een goede investering doet blijft er ook nog geld over en behaal je iedere maand een positief resultaat.

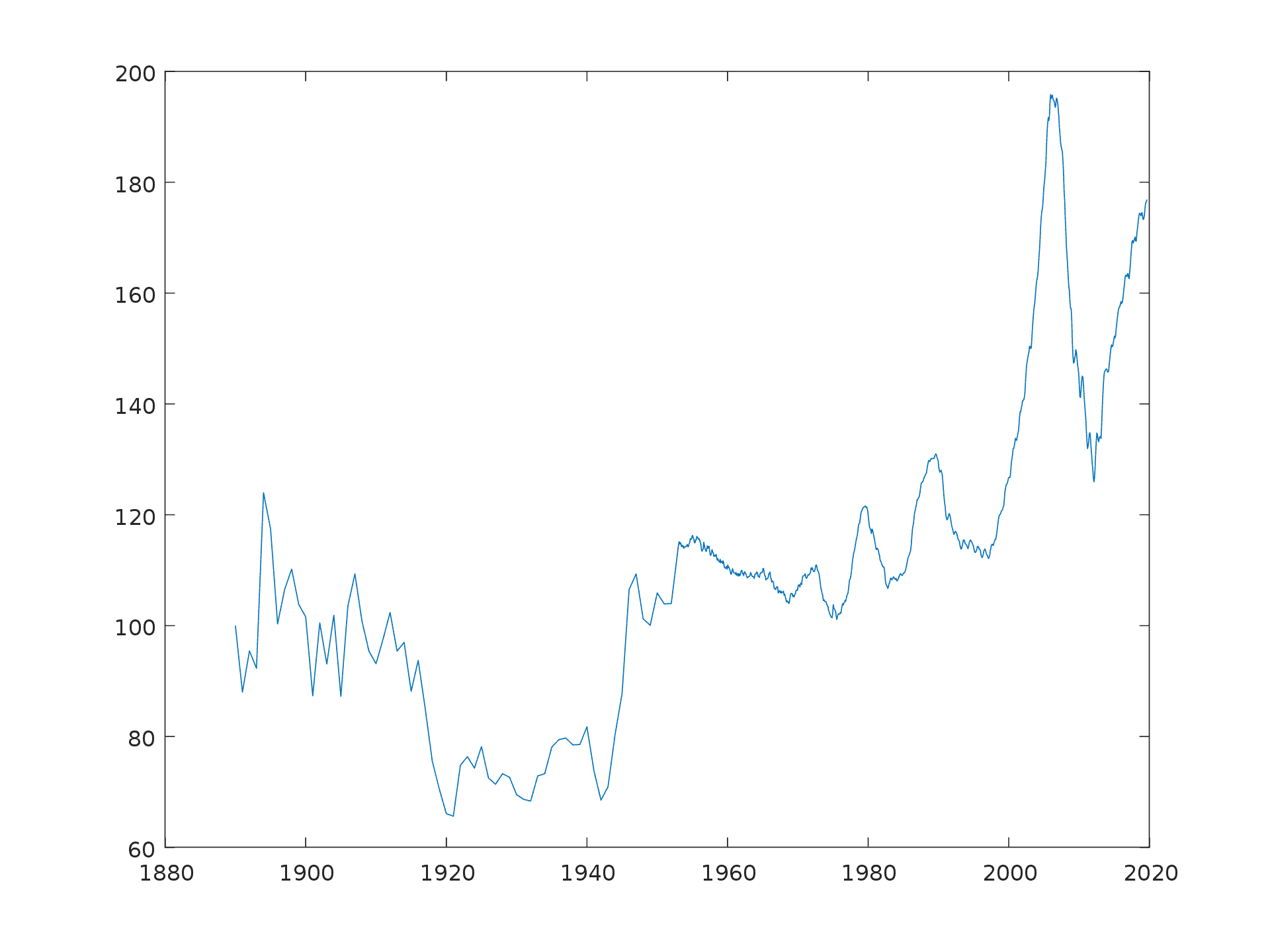

De huizenprijzen stijgen over de lange termijn

Je kunt een hefboom toepassen

Wanneer je in vastgoed belegt, kan je geld verdienen met het geld van andere mensen. Dit is een zeldzame optie die het enorm aantrekkelijk kan maken om te investeren in vastgoed. Wanneer je een huis koopt dan leg je het bedrag doorgaans niet in één keer zelf in. Je zult een groot deel van het bedrag moeten lenen bij een bank.

In veel gevallen zul je ongeveer 80% van de waarde van een vastgoedobject lenen. Dit betekent dat je slechts 20% in de eerste instantie hoeft in te leggen. Je profiteert echter wel van de waard toename over de volle 100% en je geniet ook het huurinkomen over het volledige pand. Zeker bij een lage hypotheekrente kan je met een hefboom je rendement daardoor flink laten stijgen.

Het gebruik van een hefboom is natuurlijk niet helemaal zonder risico. Wanneer de huizenmarkt in een dipje zit, moet je de maandelijkse kosten wel blijven betalen. Wanneer dit niet meer lukt, word je geforceerd om de woning tegen een lagere prijs te verkopen. Je behaalt dan een verlies over je investering.

Laten we het hefboomeffect toelichten met een voorbeeld. De aankoopprijs inclusief kosten bedraagt € 200.000. In het eerste voorbeeld gebruik je alleen eigen geld en ontvang je € 10.000 aan huuropbrengsten op jaarbasis. Je rendement bedraagt dan 5%.

In het tweede voorbeeld leen je 80% van de som en leg je dus maar € 40.000 van het bedrag in. De huuropbrengsten bedragen echter nog steeds € 10.000. Je rendement komt dan neer op 25%. Natuurlijk moet je hier nog wel de kosten van de financiering van aftrekken, maar de kans is groot dat die lager liggen dan 25% op jaarbasis. Je kan met een hefboom met een kleine investering dus een groter rendement behalen.

Bescherming tegen inflatie

Een ander voordeel van beleggen in vastgoed, is het feit dat je op die manier beschermd bent tegen inflatie. Inflatie is het proces waarbij de prijzen van producten elk jaar stijgen. Hierdoor wordt je geld steeds minder waard. Wanneer je je geld gewoon op een spaarrekening laat staan, neemt de waarde van je vermogen elk jaar af.

Door je geld in vastgoed te stoppen, voorkom je dat je de negatieve gevolgen van inflatie ondervindt. De huizenprijzen stijgen namelijk mee met de inflatie. Op die manier bescherm je je dus goed tegen geldontwaarding!

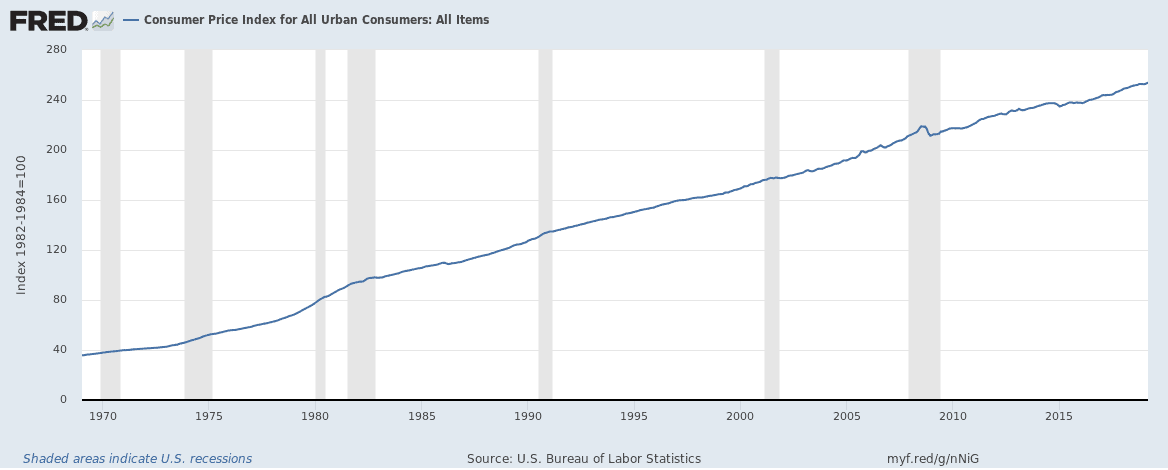

Het prijspeil neemt over de tijd sterk toe

Het is relatief flexibel

Je bent 100% de eigenaar van je eigen vastgoed. Hierdoor kan je op elk moment besluiten om je huis weer te verkopen. Wanneer je een financiële tegenslag hebt, kan je het huis dan ook van de hand doen. Wel moet je er rekening mee houden dat je belegging dan verliesgevend kan zijn. De huizenprijzen stijgen op de lange termijn, maar kunnen op de korte termijn zeker dalen.

Het is daarom wel belangrijk om te investeren op de lange termijn. Wanneer je dit niet doet, kan je een flinke flater slaan met je vastgoedbelegging.

De huurmarkt groeit

De vraag naar goede huurwoningen stijgt nog steeds. In grote steden is er een schrijnend tekort aan woningen. Wanneer de vraag groter is dan het aanbod, dan zie je dat de prijzen stijgen. Hierdoor kan je met een woning een goed rendement behalen. Wel is het belangrijk om een huis te kopen op een goede locatie. Op die manier voorkom je dat je huis lang leegstaat wat natuurlijk niet aantrekkelijk is.

Hoe kan je beleggen in vastgoed?

Nu je weet waarom het aantrekkelijk kan zijn om in vastgoed te beleggen, bespreken we hoe je dit het beste kunt doen. Er zijn verschillende manieren waarop je kunt profiteren van vastgoed: zelfs met weinig geld. Je kan aandelen kopen, in een vastgoedfonds investeren of je kan natuurlijk zelf een vastgoedobject kopen.

Manier 1: vastgoedaandelen kopen

Een eerste optie die je hebt om in vastgoed te beleggen, is om aandelen te kopen van bedrijven die in vastgoed investeren. Deze optie is voor iedereen toegankelijk: ook wanneer je weinig geld hebt. Je kunt tegenwoordig al vanaf 100 euro aandelen kopen bij een broker die geen commissies rekent.

Wanneer je aandelen koopt, ben je vanzelfsprekend zelf geen eigenaar van een vastgoedbelegging. Het is dan ook een indirecte manier om in vastgoed te investeren. Het is belangrijk om de balans van het bedrijf goed na te pluizen, zodat je er zeker van bent dat het bedrijf ook in de toekomst aan haar verplichtingen kan voldoen.

Wil je meer weten over het kopen van aandelen? In ons artikel over dit onderwerp leer je alles wat je moet weten voordat je je eerste vastgoedaandeel koopt:

Manier 2: een fonds

Het is ook mogelijk om met een fonds in vastgoed te investeren. Een fonds investeert doorgaans de tegoeden van investeerders in verschillende vastgoedprojecten. Het is belangrijk om goed te onderzoeken waar het fonds actief is. Bekijk of de projecten solide lijken. Wanneer het fonds over de kop gaat, kan je zomaar het volledige bedrag van je investering verliezen.

Een nadeel van beleggen in een fonds, is dat je geen hefboom kunt toepassen. De bank zal je geen geld lenen om in een fonds te investeren. Je rendement zal dan ook afhangen van het bedrag dat je erin kunt stoppen.

Wil je weten waar je het beste aandelen kopen? Bekijk dan het overzicht:

| Broker | Informatie | Aanmelden |

|---|---|---|

| €0 aan kosten per aandeel. Je kapitaal loopt risico. Andere kosten van toepassing. |

Manier 3: zelf een vastgoedobject kopen

Wanneer je de mogelijkheid hebt, dan kan het erg aantrekkelijk zijn om zelf een vastgoedobject te kopen. Wanneer je zelf investeert in vastgoed, behoud je de volledige controle. Er is dan geen andere partij die namens jou beslissingen kan nemen. Ook kan je door gebruik te maken van externe financiering gebruik maken van een hefboom.

In de rest van deze uitgebreide vastgoed investering handleiding bekijken we dan ook hoe je zelf een mooi rendement kunt neerzetten door een vastgoedobject te kopen.

In welke soorten vastgoed kan je investeren?

Er bestaan ontzettend veel verschillende objecten waar je in kunt beleggen. Wat zijn nu eigenlijk de opties en waar moet je op letten bij deze investeringsopties? Je kan ervoor kiezen om te investeren in woningen, bedrijven, studentenkamers, vakantiewoningen, bouwgrond en garages.

Woningen

Woningen zijn het meest geschikt voor de beginnende belegger. Een woning kan een heel huis zijn maar ook een appartement. Wanneer je een appartement koopt, heb je iets minder vrijheid. Er is dan vaak een vereniging van eigenaren die aardig wat inspraak heeft over het reilen en zeilen binnen het gebouw. Toch kan een belegging in een appartement voor de beginnende vastgoedbelegger een goede optie zijn.

Bedrijven

Je kan er ook voor kiezen om te beleggen in commercieel vastgoed. Dit zijn bijvoorbeeld kantoren of winkels. Het potentieel rendement op dit type vastgoed ligt vaak hoger. Tegelijkertijd is het risico ook een stuk hoger. De leegstand op commercieel vastgoed ligt een stuk hoger en bovendien zijn de resultaten sterker afhankelijk van het economisch klimaat. Je moet dus goed begrijpen wat je doet voordat je commercieel vastgoed koopt.

Studentenkamers

Je kan een woning of appartement in veel gevallen ook opsplitsen en verhuren aan meerdere studenten. Studenten zijn over het algemeen niet de netste huurders: verwacht dan ook de nodige gebruikssporen. Ook brengt het verhuren van studentenkamers meer werk met zich mee. Studenten blijven maar kort, waardoor je regelmatig een nieuw contract moet opstellen en een nieuwe huurder moet vinden. Wel kan je met meerdere studenten in één woning het potentiële rendement flink opschroeven.

Vakantiewoning

Je kan er ook voor kiezen om te investeren in een vakantiewoning. Als pure belegging is dit echter vaak niet de beste optie. Het rendement op vakantiewoningen ligt vaak vrij laag: vooral in het laagseizoen is het lastig om de woning te verhuren. Bovendien moet je het nodige regelen om de stroom aan verschillende, korte-termijn huurders te verwerken. Het kopen van een vakantiewoning is dan ook alleen interessant wanneer je er zelf regelmatig gebruik van wilt maken.

Bouwgrond

Je kan er ook voor kiezen om te investeren in grond of bouwgrond. Dit komt echter met een groot nadeel: lege grond levert niets op. Je kan een woning of kantoorgebouw verhuren en hierdoor bouw je direct een maandelijkse cashflow op. Dit geldt echter niet voor een bouwgrond. Deze manier van beleggen is dan ook meer speculatief. Je koopt grond in de hoop dat het in de toekomst meer waard wordt. Als je erg rijk bent kan je de grond natuurlijk gebruiken om zelf iets te ontwikkelen, maar dat is voor de meeste particuliere beleggers geen optie.

Garages & parkeerplaatsen

Met het opkopen van garages en parkeerplaatsen kan je een goed rendement behalen. De ligging is bij dit type vastgoedinvestering erg belangrijk. Wanneer je een parkeerplaats koopt in een buurt waar je gratis kunt parkeren, dan ga je niet veel geld verdienen.

Een nadeel van beleggen in parkeerplaatsen is dat je er veel moet kopen om een behoorlijk rendement te behalen. Elke losse garage of parkeerplaats brengt weer extra werk met zich mee. Ook proberen overheden het gebruik van auto’s terug te dringen. Een investering in een garage of parkeerplaats is tegenwoordig dan ook niet de meest veilige optie.

Wat beïnvloedt de huizenprijzen?

Voordat je gaat beleggen in vastgoed, is het belangrijk dat je begrijpt hoe de vastgoedmarkt precies werkt. De basis is simpel: vraag en aanbod bepalen de prijs van een huis. Wanneer er veel meer mensen op zoek zijn naar een huis dan stijgt de prijs. Natuurlijk is dit wel wat simpel door de bocht, daarom bespreken we graag de verschillende factoren die de prijs kunnen beïnvloeden.

Het beursklimaat & de economie

Wanneer mensen veel vertrouwen hebben in de toekomst, zijn ze meer bereid om te investeren. Wanneer het niet goed gaat met de economie, dan zie je vaak dat mensen wachten met het kopen van een huis. Hierdoor zie je dat de huizenprijzen het beter doen in economisch voorspoedige tijden.

De capaciteit om te lenen

De meeste mensen hebben geen grote zak met geld thuis waarmee ze in één klap een huis kunnen kopen. Ze moeten daarom eerst langs de bank om geld te lenen. Wanneer het relatief eenvoudig is om geld te lenen, zie je dat meer mensen een huis kunnen kopen. Hierdoor neemt de vraag toe waardoor de huizenprijzen stijgen.

De rente speelt hierbij een belangrijke rol. Wanneer de hypotheekrente laag ligt, dan kan je een groter bedrag lenen. Hierdoor kunnen de prijzen van huizen verder stijgen. Wanneer de rente flink stijgt, zie je juist dat de huizenprijzen dalen.

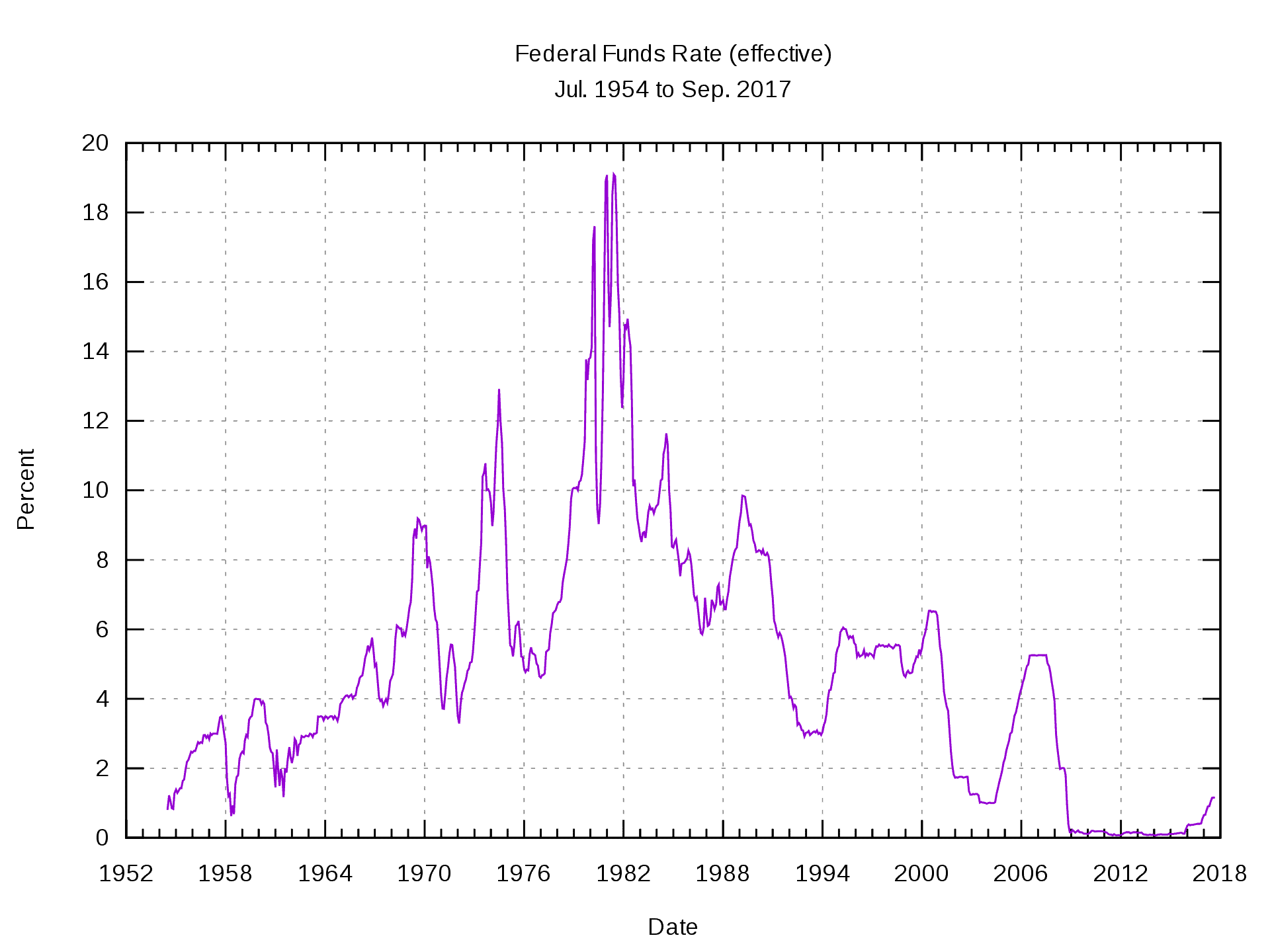

De rente is flink gedaald over de laatste jaren

Het beleid van de overheid

Ook het huisvestigingsbeleid van de overheid speelt een belangrijke rol. Wanneer de overheid niet voldoende nieuwe woningen bouwt, neemt het aanbod onvoldoende toe. Bij een stijgende vraag, zullen de prijzen dan toenemen. Lokale overheden hebben ook veel invloed op de huizenprijzen. Wanneer een bepaalde buurt populairder wordt door nieuwe, luxere voorzieningen dan zie je dat de prijzen stijgen.

Wat kan je het beste kopen?

Wanneer je een nieuwe vastgoedbelegger bent, kan je het beste investeren in een woning. Persoonlijk ben ik een groot fan van tweekamer of driekamer appartementen. Het rendement op dit type woning ligt hoog, terwijl de onderhoudskosten relatief laag liggen.

Huizen zijn vaak de moeite niet waard. Het oppervlakte is groter en hierdoor liggen de onderhoudskosten veel hoger. Tegelijkertijd moet je de volledige woning onderhouden. Met een appartement wordt deze verantwoordelijkheid doorgaans gedeeld met de andere appartementshouders.

Het kopen van een één kamer appartement of studio is af te raden, omdat mensen maar tijdelijk in een vergelijkbaar appartement wonen. Tegelijkertijd neemt het rendement per vierkante meter af wanneer je een groter appartement koopt. Je kan dan ook beter twee kleine appartementen kopen met een aparte slaapkamer dan één grote met meerdere slaapkamers.

Ten slotte is het aan te raden om niet voor luxeappartementen te gaan. Je betaalt hier vaak een forse premie op, terwijl het extra rendement te verwaarlozen is. Huurders kijken eerder naar de locatie en zijn vaak niet bereid om fors meer te betalen voor een mooie houten vloer. Wanneer je een appartement wilt kopen voor de verhuur, dan is het belangrijk om de focus vooral te leggen op het rendement.

Koop geen luxeappartement voor de verhuur

Waar moet je op letten wanneer je een appartement koopt?

Wanneer je besluit om te beleggen in een appartement, zijn er enkele zaken waar je rekening mee moet houden. In dit deel bespreken we waar je zoal rekening mee moet houden. Wanneer je een huis gaat kopen, moet je in ieder geval rekening houden met de ligging, indeling en afwerking.

Nieuwbouw of bestaande bouw?

Nieuwbouw heeft als voordeel dat de woning helemaal nieuw is en geen gebruikssporen bevat. In het begin zullen de kosten voor onderhoud dan ook laag liggen. Hier betaal je vaak wel een premie voor. Investeren in nieuwbouw is zeker niet goedkoop!

Voor bestaande bouw betaal je minder, maar kan je weer hogere onderhoudskosten verwachten. Onder de streep maakt het dan ook niet heel veel uit of je voor nieuwbouw of bestaande bouw gaat. In de praktijk kan je met beide beleggingsvormen een goed rendement behalen.

Bestaand huurcontract

In sommige gevallen wordt een woning al verhuurd met een bestaande huurder. Dit kan erg voordelig zijn. Voor het vinden van een goede huurder moet je vaak kosten maken. Wel is het belangrijk om goed te onderzoeken of de huurder een marktconforme huur betaald. Wanneer dit niet het geval is, zit je misschien vast aan een lage huursom. Ook is het belangrijk om te controleren of de huurder geen problemen heeft veroorzaakt.

Let op de gemeenschappelijke delen

Het is belangrijk om de gemeenschappelijke ruimtes goed te onderzoeken. Wanneer je een appartement koopt, wil je voorkomen dat je veel geld verliest door hoge onderhoudskosten. Je kan hiervoor direct je intuïtie gebruiken wanneer je binnenkomt. Bekijk hoe de gangen van het appartement eruit zien. Is alles versleten en is het een rommeltje? Dan maakt het de huidige bewoners waarschijnlijk weinig uit wat er met het gebouw gebeurt. Dit is natuurlijk niet gunstig voor de waarde van je vastgoedinvestering op de lange termijn.

Het is ook belangrijk om de financiële situatie van de VVE te onderzoeken. Bestudeer de balansen en bekijk of er actieve onderhoudsplannen zijn opgesteld. Let erop of er voldoende geld in kas is. Wanneer dit niet het geval is, moet je in de toekomst plotseling flink geld bijbetalen voor extra onderhoud. Dat wil je natuurlijk voorkomen!

Ligging

Het belangrijkste bij vastgoed is de ligging. De ene buurt is de andere buurt niet. Mensen wonen graag in de buurt van het centrum van een stad of dorp. De woningprijzen liggen hier dan ook hoger. In probleemwijken kunnen de huisprijzen fors lager liggen. Het kan daar ook een stuk lastiger zijn om een goede huurder te vinden.

Ga daarom eerst op onderzoek en bepaal welke wijken in trek zijn. Je kan ook wat rondzoeken op huurwebsites om te bekijken in welke buurten woningen snel en eenvoudig worden verhuurd. Zodra je een goed beeld hebt van wat aantrekkelijke locaties zijn, kan je gericht op zoek gaan naar een beleggingsobject in deze buurten.

Je kan op Funda eenvoudig onderzoeken wat populaire buurten zijn

De indeling

Het is ook belangrijk om de indeling van het appartement te bestuderen. Probeer je in te leven in het publiek dat de woning gaat huren. Mik je op senioren? Dan zijn woningen met veel trappen en hoge drempels waarschijnlijk niet erg geschikt. Bekijk de woning daarom niet vanuit je eigen voorkeuren, maar vanuit de voorkeur van de potentiële huurder.

Er zijn bepaalde zaken waar de meerderheid van mensen de voorkeur aan geven. Denk hierbij bijvoorbeeld aan een lichte woning en een praktische indeling. Mensen leven niet graag in een donker hol of in een woning met allemaal ruimte die niet goed gebruikt kan worden. Houd daarom zeker rekening met deze factoren wanneer je een woning aankoopt.

De afwerking

Een huurder kijkt in ieder geval altijd naar de afwerking van de badkamer en keuken. Zorg er daarom voor dat deze ruimtes netjes onderhouden zijn. Ze hoeven niet heel luxueus te zijn, maar het is wel belangrijk ze niet onder de schimmel zitten. Op de vloer kan je prima een eenvoudig, maar goed uitziend materiaal plaatsen zoals laminaat. Een duur parket zorgt alleen voor hoge onderhoudskosten en daar schiet je als verhuurder natuurlijk niets mee op.

Met of zonder meubels verhuren?

Zeker in grote steden kan het erg aantrekkelijk zijn om een woning met meubels te verhuren. Wanneer je een woning met meubels verhuurd, kan je al snel 100 euro extra huur ophalen. Wanneer je simpele meubels koopt met een prijs van € 2.000 dan behaal je op jaarbasis een rendement van 60%! Het kopen van simpele, maar degelijke meubels kan dan ook een goed extra rendement opleveren. In veel gevallen is het zelfs mogelijk om de meubels van de vorige eigenaar over te nemen wanneer je een appartement koopt.

Niet alle huurders geven de voorkeur aan een huis dat gemeubileerd wordt opgeleverd. Sommige huurders willen juist zelf de vrijheid hebben om hun huis naar wens in te delen.

Hoe zit het met de kosten?

Natuurlijk zijn er kosten verbonden aan het bezitten van vastgoed. In dit onderdeel van de vastgoedhandleiding bespreken we de verschillende kostenposten waar je rekening mee moet houden. Je moet onder andere rekening houden met de aankoopkosten, verhuurkosten en onderhoudskosten.

De aankoopkosten

Wanneer je een woning koopt, dan betaal je meer dan de vraagprijs alleen. Je betaalt ook de aankoopkosten. De aankoopkosten bestaan uit eventuele belastingen en de notariskosten voor het opstellen van de koopovereenkomst en leveringsakte. Wanneer je een hypotheek afsluit, betaal je ook nog advieskosten aan de hypotheekverstrekker.

In Nederland betaal je momenteel 2% aan overdrachtsbelasting. De notariskosten bedragen gemiddeld ongeveer € 1.000. Het is belangrijk om met deze extra kosten rekening te houden, aangezien je ze vaak niet kunt mee financieren binnen een hypotheek.

Kosten voor het verhuur

Je kan ervoor kiezen om de verhuur helemaal zelf op je te nemen. Je gaat dan zelf op zoek naar een huurder en je zult zelf alle contracten moeten opstellen. Wanneer je geen ervaring hebt, is dit een risicovolle optie. Want weet je wel hoe je een goede huurder kunt herkennen? Weet je wat de rechten van een huurder zijn en weet je wat je moet doen wanneer een huurder de huur niet betaalt?

Voor de meeste mensen is het dan ook verstandig om een makelaar in te schakelen voor het vinden van een verhuurder. Je betaalt hiervoor doorgaans één maand huur. Zeker wanneer de huurder een langere tijd blijft zitten, zijn de kosten relatief beperkt. Je ontvangt een hoop extra zekerheid door een professional deze stap te laten uitvoeren.

Een professional zal bij het uitchecken ook nagaan of er onredelijke schade is toegebracht door de huurder. Wanneer dit het geval is, kan je de borg inhouden of de huurder verplichte om de schade te repareren. Ook wanneer de huurder de huur weigert te betalen, kan een makelaar je helpen bij het volgen van de juiste procedures.

Onderhoudskosten

Het appartement zal ook onderhouden moeten worden. Zo kan kunnen de verwarming of de ketel kapotgaan. Je kan hiervoor het beste ieder jaar één maand huur opzij zetten. Op die manier weet je zeker dat je altijd een potje hebt waarvan je dit soort kosten kunt betalen.

Je bent verantwoordelijk voor het goed bewoonbaar houden van het appartement. Wanneer een kraan lekt of de verwarming uitvalt, dan zal de huurder je bellen en dan moet je dit snel oplossen. Dit kan erg onhandig zijn wanneer je net geniet van een welverdiende vakantie. Daarom heb ik zelf besloten om ook het technische beheer uit te besteden.

Een goed tarief hiervoor is 4% van de verhuurprijs. Voor dit percentage zorgt de andere partij ervoor dat wanneer er onderhoud moet worden uitgevoerd, die allemaal geregeld wordt. Op die manier kan je zonder zorgen genieten van het rendement uit je vastgoedbelegging.

Hoe regel je de financiering?

De meeste beleggers zullen het huis niet handje contantje afrekenen. Het is daarom belangrijk dat je begrijpt hoe je de financiering van een beleggingspand kunt regelen. In sommige gevallen kan je de overwaarde van je huidige woning gebruiken. Wanneer dit niet het geval is, kan je ervoor kiezen om een beleggings- of investeringshypotheek af te sluiten.

Overwaarde gebruiken

Wanneer je huis in waarde is gestegen of wanneer je al aardig wat hebt afgelost op je eigen woning, kan je ervoor kiezen om je overwaarde te gebruiken voor je financiering. Wanneer je inkomen hoog genoeg is, is het redelijk eenvoudig om hier gebruik van te maken.

Wanneer je de overwaarde wilt gebruiken, moet je contact opnemen met de bank. In sommige gevallen zal je de eigen woning moeten laten taxeren op eigen kosten om te bewijzen dat er inderdaad sprake is van overwaarde. Vervolgens kan je de hypotheek op je eigen woning verhogen en dit geld kan je vervolgens gebruiken om een tweede woning aan te schaffen.

In Nederland heeft dit wel een belastingtechnisch nadeel. Je kan de schuld op je eigen huis namelijk niet in box 3 aftrekken. Tegelijkertijd moet je de tweede woning wel aangeven als bezit, aangezien je deze met geld hebt aangeschaft. Gelukkig kan je de waarde wel verminderden wanneer het om een verhuurd pand gaat. Voor de exacte regels is het verstandig om de website van de belastingdienst te bezoeken.

Investeringshypotheek afsluiten

Je kan er ook voor kiezen om de tweede woning aan te schaffen met een investeringshypotheek. Bij een investeringshypotheek wordt er niet gekeken naar je inkomen. Er wordt alleen rekening gehouden met de geschatte huuropbrengsten die voortkomen uit het pand.

Wanneer je een investeringshypotheek afsluit, zul je aardig wat eigen geld moeten inbrengen. In de meeste gevallen moet je 10 tot 20 procent van de waarde van de woning in verhuurde staat inbrengen. Ook moet je er rekening mee houden dat de rente op een investeringshypotheek flink hoger ligt dan de rente op een normale hypotheek. Tegelijkertijd zijn de rentevrije periodes een stuk korter.

Een combinatie van beide

Je kan er ook voor kiezen om beide opties te gebruiken. Je kan bijvoorbeeld je overwaarde gebruiken om de benodigde 10 tot 20 procent eigen inleg op te brengen. Vervolgens kan je de rest van de extra woning financieren met de investeringshypotheek.

Ook wanneer je wel een volledige woning kunt financieren met de overwaarde, kan je voor deze optie kiezen. Je kan op die manier in plaats van één woning direct meerdere woningen kopen. Op die manier profiteer je direct maximaal van het eerder beschreven hefboomeffect. Wanneer je dit doet moet je wel extra goed oppassen: ook in slechte tijden moet je de lasten kunnen ophoesten. Zorg daarom voor een forse buffer!

De risico’s van beleggen in vastgoed

Een investering in vastgoed is niet zonder risico. Wanneer je belegt in vastgoed, moet je rekening houden met de nodige risico’s. Zo bestaat er het risico dat de huizenprijzen flink dalen. Ook kan je geld verliezen wanneer je huis leegstaat. Huurders kunnen ook problemen veroorzaken: zo kunnen ze schade aan je woning toebrengen of weigeren om de huur te betalen.

Dalende huizenprijzen

Zeker op de korte termijn kunnen de huizenprijzen dalen. Tijdens een economische crisis kunnen de prijzen soms wel tientallen procenten dalen. Beleg daarom altijd in vastgoed met een lange termijn visie. Koop alleen een huis, wanneer je van plan bent om deze minstens tien jaar te bezitten. Tijdens de dipjes profiteer je alsnog van een positief rendement door het pand te verhuren.

Leegstand

Leegstand kost geld. Je betaalt immers wel je financieringskosten, maar er komt tijdelijk geen huur binnen. Wanneer het niet goed gaat met de huurmarkt, is het slimmer om de huurprijs wat te verlagen. Je kan beter een woning verhuren tegen een lagere prijs dan helemaal geen inkomen hebben uit je vastgoed.

Schade

Huurders kunnen je woning schade toebrengen. Zorg voor een goede incheck en uitcheckprocedure zodat je de huurder aansprakelijk kunt stellen. Wanneer je een borg vraagt, kan je deze in ieder geval gebruiken voor het repareren van eventuele schade.

Wanbetaling

Een huurder kan plotseling stoppen met het betalen van huur. Ook hiervoor kan je de borg uiteindelijk gebruiken. Je moet diverse herinneringen sturen voordat je kunt beginnen met het uitzetten van een huurder. Een wanbetaler kan je dan ook zomaar een paar maanden huur kosten.

Onverwachte uitgaven

Je kan te maken krijgen met onverwachte kosten. De ketel kan het bijvoorbeeld begeven. Zorg daarom altijd voor een buffer zodat je dit soort onverwachte uitgaven kunt opvangen.

7 gouden tips voor de vastgoed investeerder

Je weet nu genoeg om je eerste beleggingspand aan te schaffen. We sluiten het artikel graag af met negen gouden tips die je kunnen helpen bij je eerste vastgoedbeleggingen.

Wacht niet te lang

Veel mensen wachten en wachten voordat ze een eerste woning kopen. Dat is zonde! Zolang je direct een positief rendement behaalt met de huurinkomsten, is een vastgoed investering een goede keuze. Dit type belegging is minder risicovol dan een belegging in aandelen en zorgt ervoor dat je geld niet elke dag minder waard wordt. Laat je geld voor jou werken in plaats van altijd voor je geld te werken!

Let op de locatie

Locatie is key! Koop het liefst een appartement op een centrale, goed bereikbare locatie. Wanneer de winkels dichtbij zijn, neemt de aantrekkingskracht van de woning toe. Ook is het belangrijk dat het appartement belangrijk bereikbaar is met het openbaar vervoer.

Reken met een realistisch rendement

Veel mensen rekenen met een te hoog rendement. Verkopende makelaars vertellen je met plezier sprookjes om hun woningen snel te verkopen. Het is belangrijk om met alle bijkomende, mogelijke kosten rekening te houden. Denk hierbij bijvoorbeeld aan de kosten van leegstand of toekomstige hogere kosten door een hogere rente. Reken liever met een te laag dan met een te hoog rendement.

Screen je huurders

Neem niet de eerste de beste huurder aan. Deze persoon gaat een langere tijd in je woning wonen en je kan hem er niet zomaar uitgooien. Huurders zijn beschermd door allerlei wetten en wanneer je iemand kiest die geen huur betaalt of de boel sloopt, dan kan je rendement zomaar flink dalen. In veel gevallen is het dan ook aan te raden om gebruik te maken van een makelaar bij het selecteren van een huurder.

Koop een normaal pand

Ga niet voor een fancy loft of een appartement met een grappige indeling. Een standaard pand levert vaak het beste rendement op. Luxe en originele indelingen zijn misschien leuk wanneer je er zelf gaat wonen, maar in de praktijk niet erg praktisch. Bekijk een woning daarom altijd met de juiste pet op: die van de investeerder en niet die van de huiseigenaar.

Vraag borg

Vraag altijd om een borg en maak duidelijke foto’s voordat het appartement wordt verhuurd. Op die manier is het na afloop van de huurperiode direct duidelijk of de huurder zich netjes aan de regels heeft gehouden. Wanneer dit niet het geval is, kan je de borg gebruiken om de schade te vergoeden. Ook kan je de borg gebruiken wanneer de huurder weigert om te betalen.

Ga voor een positieve cashflow

Koop altijd vastgoedobjecten die direct geld in je zakken brengen. Het is niet verstandig om een huis te kopen waar je iedere maand geld op moet toeleggen. Je speculeert dan op een stijgende prijs. Wanneer de huizenprijzen vervolgens jaren dalen zit je met de gebakken peren. Investeer daarom altijd alleen in woningen die een positieve cashflow met zich meebrengen.

Houd van de deal

Een goede deal komt niet uit de lucht vallen. Besteed tijd en bezichtig tientallen woningen om een idee van de markt te krijgen. Breng vervolgens een bod uit op een woning waar je een positief rendement mee kunt behalen. Lukt het niet? Laat de deal dan zitten. Voorkom dat je verliefd wordt op de woning. Wat je wel moet doen, is je liefde verklaren aan de deal. Werken de nummers? Dan is het een aantrekkelijke optie.

Wees niet bang om te onderhandelen

Veel mensen besteden tijd aan het verzamelen van kortingsbonnen voor wc papier in de supermarkt, maar vergeten om te onderhandelen wanneer ze een huis van een paar ton kopen. Dat is natuurlijk zonde! Onderhandel daarom om de voorwaarden. Probeer de prijs omlaag te brengen of probeer extra’s te verkrijgen. Zelf bied ik bijvoorbeeld graag op het huis inclusief de meubels. Dit scheelt je uiteindelijk toch weer veel werk.

Eigen ervaring met vastgoed

Ook in ben net begonnen met het actief investeren in vastgoed. Ik heb de overwaarde in mijn eigen woning gebruikt om een klein appartement te kopen voor de verhuur in Amsterdam. Door de lage rentestand zullen de huuropbrengsten van het pand de hypotheek aflossen. Ik heb de rente tien jaar vastgezet waardoor ik in ieder geval voor 10 jaar zeker ben van een positieve cashflow. Na 10 jaar is 1/3 van de woning af afgelost waardoor ik altijd de mogelijkheid heb om deze weer te verkopen.

Volgend jaar ben ik van plan om nog een woning te kopen. Het is uiteindelijk mijn doel om gemiddeld één nieuwe woning per jaar te kopen. Op die manier bouw ik langzaam een mooi tweede inkomen op. Wel is deze vorm van investeren erg kapitaalintensief: het is dus even afwachten of ik voldoende eigen vermogen kan opbouwen om het geld te kunnen lenen.

Auteur

Over Alex Mostert

Al toen ik 16 was kocht ik stiekem mijn eerste aandeel. Ondertussen beheer ik beleggen.info al meer dan 10 jaar en help ik mensen graag bij het bereiken van 'financiële vrijheid'. Na een studie bedrijfskunde en psychologie heb ik mij volledig toegelegd op ondernemen: de helft van de tijd in Nederland & de helft van de tijd in het buitenland. Lees hier meer over mij & maak kennis! Laat ook vooral een reactie achter onder het artikel!